税制上の優遇措置

寄附者様が個人の場合

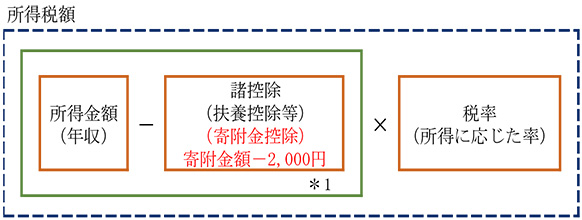

(1) 所得税の軽減

「熊本大学基金」への寄附金については、所得税法上の寄附金控除の対象となる特定寄附金(所得税法第78条第2項第2号)として財務大臣から指定されています。寄附金の額が年間合計で2千円を超える場合、寄附金額(総所得金額の40%が上限)から2千円を差し引いた額が課税所得から控除されます。

【所得控除】

- *1 寄附金支出額が、当該年の総所得金額等の40%に相当する金額を超える場合には、40%に相当する額が所得控除対象寄附金となります。

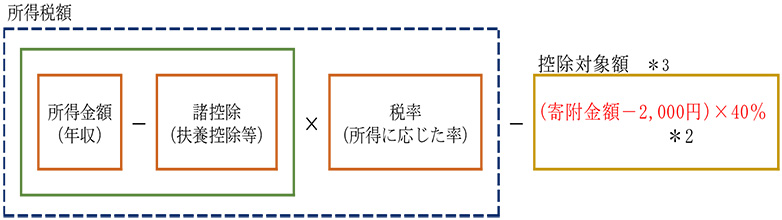

また、平成28年度の税制改正により、国立大学法人等が実施する「修学支援事業」に対するご寄附については、これまでの「所得控除」に加え「税額控除」の適用対象となりました。

本学の「修学支援事業」へのご寄附は上記に該当いたしますので、確定申告の際に、寄附者様において、所得控除または税額控除、いずれか一方の制度を選択いただけるようになります。

【税額控除】

- *2 寄附金支出額が、当該年の総所得金額等の40%に相当する金額を超える場合には、40%に相当する額が税額控除対象寄附金となります。

- *3 控除対象額は、当該年の所得税額の25%を限度とします。

確定申告の際には、寄附金領収書と「税額控除に係る証明書(写)」の提出が必要となります。「税額控除に係る証明書(写)」は、寄附金領収書とともにお送りいたします。

(2) 住民税の軽減

寄附をした翌年1月1日時点でお住まいの都道府県・市区町村(自治体)が、条例で熊本大学を寄附金控除の対象法人として指定している場合、所得税の寄附金控除に加えて、住民税(都道府県民税・市町村民税)の税額控除を受けることができます。

*控除率:都道府県民税4%・市区町村民税6%(政令指定都市にお住まいの場合:道府県民税2%・市民税8%)です。都道府県と市区町村双方から条例指定されている場合は合計10%です。

- 本学が、お住まいの自治体で条例指定対象となっているかどうかは、自治体のホームページまたは自治体の税務担当課にてご確認ください。

- 所得税と住民税の両方の控除を受けるためには、本学が寄附金の入金確認後にお送りする「寄附金領収書」を添えて、所轄税務署で所得税の確定申告の手続きをいただく必要があります。

- 住民税の控除のみを受ける場合は、「寄附金領収書」を添えて、住所地の市区町村に申告してください。

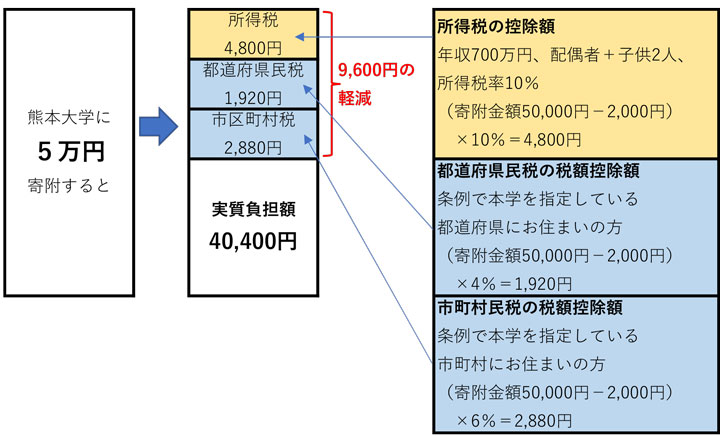

(3) 所得税額と住民税額の軽減例

年収700万円、配偶者+子供2人、所得税率10%の方が、5万円を寄附された場合

上記の軽減される金額はあくまでも目安です。実際には、家族構成や収入金額のほか、各種所得控除等により軽減される金額が異なる場合がありますので、ご参考としてお取り扱いください。

寄附者様が法人の場合

「熊本大学基金」への寄附金については、法人税法上の全額を損金算入することが認められる指定寄附金(法人税法第37条第3項第2号)として財務大臣から指定されています。ご寄附をいただいた寄附金は、法人の所得から控除され、税制上の優遇措置を受けることができます。